原标题:每股8毛,1300亿长城人寿又有100万股股份折价转让!中小股东“离场”动作不断;去年净赚5.4亿,盈利状况有所改善

来源:险企高参

近年来,长城人寿不仅陷入核心偿付能力溢额为负,资本造血能力不足的窘境,其整体盈利能力也显得相当脆弱。

7月7日,北京产权交易所披露北京兆泰集团拟折价转让长城人寿100万股股份,每股0.8元的底价较净资产折让30%。回顾过往,长城人寿在过去9年中有5年每股净资产低于1元。

最近几年,长城人寿在A股和港股市场颇显“高调”,2023年6月至今已累计举牌至少12次。如此投资策略能否收获正向反馈还需时间证明。

流拍成常态,股权沦为“滞销品”

7月7日,北京产权交易所披露一则股权转让公告,北京兆泰集团拟转让所持有的长城人寿8.79亿股份中的100万股股份,转让底价80万元。转让后,北京兆泰集团仍持有长城人寿8693万股股份。

近几年,长城人寿表达出股权转让意向的中小股东不在少数。2017年,四家小股东涌金投资控股、国金鼎兴投资、北京广厦京都置业、拉萨亚祥兴泰投资在北京产权交易所联合转让长城人寿股权,其中前三家均为出清股权。该部分股权原本预计由北京华业资本控股受让,后因其资质问题,转让计划流产。

同年8月,两度挂牌转让长城人寿0.27亿股股权,但至今仍未脱手。

2021年8月,中建二局第三建筑工程挂牌转让长城人寿3000万股股份,未果。

2022年9月,中国二十二冶集团在北京产权交易所拟清空其持有长城人寿3000万股份。这也是中国二十二冶集团第二次转让长城人寿股权。2020年3月,该公司就曾以7520万元的转让低价,出售长城人寿0.54%股权,折合每股约2.51元,但直至挂牌期满项目终结,仍未找到接盘方。

同是2022年,厦门华信元喜投资拟转让所持长城人寿65141.43万股股份,但未成功,这已经是厦门华信元喜第二次挂牌转让长城人寿股权。

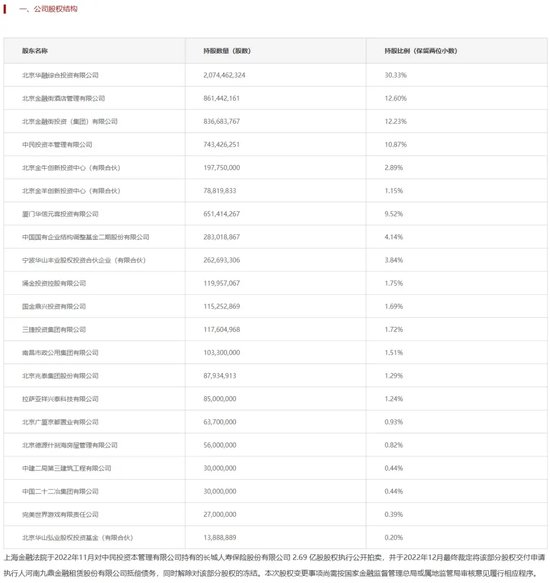

从长城人寿最新的股权结构表来看,上述所有拟转让股权的股东,均还在长城人寿股东行列。截至目前,长城人寿共有21家股东。北京华融综合投资持股30.33%,北京金昊房地产开发持股12.60%,北京投资集团持股12.23%,中民投持股10.87%,厦门华信元喜持股9.52%,中国国有企业结构调整基金二期持股4.14%,宁波华山丰业股权投资持股3.84%,北京金牛创新投资持股2.89%,北京金羊创新投资持股1.15%…

2

每股底价8毛,偿付能力溢额连负3年

前文中提到,中国二十二冶集团在第二次转让长城人寿股权时,折合每股约2.51元。而本次北京兆泰集团转让的100万股股份仅需80万元底价,意味着每股转让价格仅为0.8元,已经低于1元。

然而,根据长城人寿总股本数量及净资产推算,2025年一季度末,长城人寿每股净资产为1.157元,转让底价和实际每股净资产差了近30%。

对于折价转让,业内人士表示,当转让方认为公司实际价值被高估或对未来前景缺乏信心时,可能通过折价转让降低风险。

回溯过去九年的偿付能力报告来看,有五年长城人寿的每股净资产有5个年份低于1元。2016年至2024年末的长城人寿每股净资产分别为:2016年末0.786元,2017年末为1.245元,2018年末为0.958元,2019年末为0.986元,2020年末为1.025元,2021末为1.034元,2022末为0.863元,2023末为0.922元,2024年末1.175元。

通过历史数据可以发现,2017年、2023年2024年末长城人寿每股净资产有所增加,其根本原因是有由于增资所致,2020年及2021年则是因分别发行10亿、10亿的资本补充债。

具体来看增资情况,2017年10月18日,长城人寿增资金额约50亿元,注册资本增至55.32亿元,股份总数由2,814,252,605上升至5,531,643,909股;2023年12月20日长城人寿再获增资,注册资本增加至62.19亿元,股东数量由19家增至21家,股份总数上升至6,219,349,482股;2024年12月25日,长城人寿进一步增加注册资本6.2亿元,由62.19亿元变更为68.39亿元,股份总数升至6,839,349,482股。

增资、发债影响的不只是净资产变化,长城人寿偿付能力也随之波动。2016年核心偿付能力充足率还为105.68%,2017年因增资事宜上涨至207.89%,然而好景不长,随后2018年至2022年持续下滑,分别为168.38%、160.36%、150.89%、124.88%、85.72%,之后进入爬升阶段,2023年为90.61%,2024年为94.52%,2025年一季度为94.83%。同期,长城人寿综合偿付能力充足率走势大体相同。值得一提的是,长城人寿核心偿付能力溢额在近三年均为负值,2022年为-12.61亿元、2023年为-8.91亿元、2024年为-6.58亿元,2025年一季度核心偿付能力溢额依旧为-5.28亿元。

综合来看,正是这种依赖增资、发债维持净资产水平的特殊模式,使得长城人寿的每股净资产能在特定年份回升至1元以上。可以想见,若没有这些大规模的“补血”动作,长城人寿的每股净资产恐怕将长期低于1元线。

2018年巨亏16亿仍在“复原期”

多轮举牌策略能否奏效

偿付能力充足率波动与核心溢额持续告负,更是直观地体现了长城人寿资本消耗过快的现实压力,直接反映在长城人寿长期的财务表现上。

近年来,长城人寿不仅陷入核心偿付能力溢额为负,资本造血能力不足的窘境,其整体盈利能力也显得相当脆弱,近些年才有所改善。

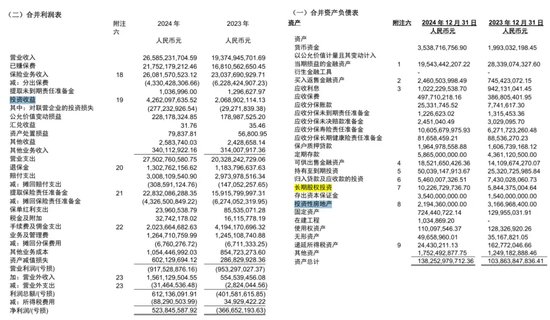

历年年报显示,过去15年间,长城人寿虽有半数年份实现盈利,不过累计亏损仍高达-19.655亿元。2009年至2024年长城人寿净利润分别为﹣0.21亿元、﹣1.63亿元、﹣5.57亿元、234.5万元、0.39亿元、0.32亿元、1.80亿元、﹣5.19亿元、﹣7.23亿元、﹣15.93亿元、0.92亿元、1.35亿元、1.49亿元、0.99亿元、-3.67亿元、5.24亿元。2025年一季度净利润为1.77亿元。

细究2024年能够大幅扭亏为盈的原因,一定程度得益于其出色的投资表现。年报显示,2024年长城人寿的投资收益达42.62亿元,同比增长106%。同时,长城人寿的长期股权投资从58.44亿元升至102.27亿元,较上年增长74.98%,其中对大唐新能源、中国水务等企业的增持耗资逾10亿元。截至到今年一季度,长城人寿近三年平均投资收益率为4.09%,近三年平均综合投资收益率为3.76%。

近年来,长城人寿在A股和港股市场频繁举牌多家上市公司,主要聚焦于高股息、低估值的基础设施、公用事业和金融领域企业,2023年6月至今,累计举牌至少12次。

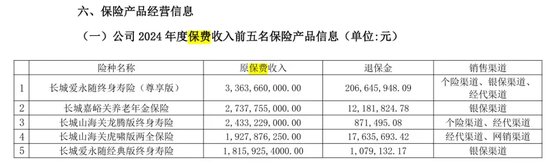

长城人寿之所以采取较为频繁举牌上市公司的策略,归根结底还是为了应对“利差损”风险。年报显示,2024年度保费收入前五名保险产品信息显示,全部为普通型产品,意味着刚性负债成本较高。

虽然负债成本高企,但其产品策略在保费规模上确实取得了显著成效。2016年至2024年,长城人寿保险业务收入节节攀升,分别为31.94亿元、50.78亿元、61.89亿元、80.89亿元、87.54亿元、111.01亿元、148.53亿元、230.38亿元、260.79亿元。2025年一季度为103.32亿元。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。

发表评论